摘要:沙弥新股申购解析:华厦眼科、欣灵电气(2022-152)今日创业板两支标的申购,精析如下:(1)华厦眼科(保荐人:中金公司)301267华厦眼科成立于2004年,是一家专注于眼科专科医疗服务的大型民营医疗连锁集团。公司面向国内外广大眼科疾病...

沙弥新股申购解析:华厦眼科、欣灵电气(2022-152)

今日创业板两支标的申购,精析如下:

(1)华厦眼科(保荐人:中金公司)301267

华厦眼科成立于2004年,是一家专注于眼科专科医疗服务的大型民营医疗连锁集团。公司面向国内外广大眼科疾病患者提供眼科全科诊疗服务,包括白内障、屈光、眼底、斜弱视及小儿眼科、眼表、青光眼、眼眶和眼肿瘤、眼外伤在内的眼科八大亚专科及眼视光专科。公司始终坚持“不论富贵贫穷,都要服务好每个病人,让每个人拥有一双健康明亮的眼睛”的使命,并秉承“责任、关怀、创新、共赢”的核心价值观,为广大患者提供优质、专业、安全的眼科诊疗服务。

逻辑解析:

①看估值:华厦眼科本次公开发行股票数量为6,000万股,发行后总股本56,000万股,本次发行价格50.88元/股,对应标的公司上市总市值284.93亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为62.63倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2022年10月19日(T-3日)发布的行业最近一个月平均静态市盈率47.75倍,低于同行业可比公司2021年平均静态市盈率。

公司预计2022年1-9月可实现的营业收入约为252,000万元至254,000万元,同比增长约10.02%至10.89%;预计2022年1-9月实现归属于母公司股东的净利润约为39,500万元至40,500万元,同比增长约17.34%至20.31%;预计实现扣除非经常性损益后的归属于母公司股东的净利润约为42,500万元至43,500万元,同比增长约18.39%至21.18%。估值水平有所提升。

②基本面:

截至本招股意向书签署日,公司已在国内开设57家眼科专科医院,覆盖17个省及46个城市,辐射国内华东、华中、华南、西南、华北等广大地区,已通过连锁运营的模式建立了全国范围内的诊疗服务网点体系。公司下属医院厦门大学附属厦门眼科中心于2004年获评国家三级甲等专科医院,于2012年获评国家临床重点专科(眼科)建设单位,并设有博士后科研工作站和院士专家工作站。截至本招股意向书签署日,公司核定床位数为3,603张,实际开放床位数为2,951张。2021年,公司年门诊人次达167.14万人次,实施眼科手术的手术眼数达29.28万眼,实现主营业务收入30.07亿元。同时,公司在国内已开设23家视光中心,为屈光不正患者提供医学验光配镜服务。

公司自成立以来,始终以眼病诊疗为发展基础,建立了覆盖眼科八大亚专科及眼视光专科的眼科全科诊疗服务体系,并在复杂眼科疾病诊疗领域具备坚实的诊疗能力。公司拥有具备专业背景和丰富临床经验的医生团队,汇聚了黎晓新、赵堪兴、葛坚、刘祖国等一批具有国际影响力的眼科学界专家,此外,刘旭阳、王利华、王骞、郭海科、张广斌、吴护平、潘美华、蔡锦红、王玉宏等9名学科带头人在中华医学会眼科学分会各专业学组中分别担任副组长或委员。截至2022年6月30日,公司拥有医务人员3,278人,为公司临床诊疗服务能力提供了重要支撑。同时,公司不断引进具有国际先进水平的眼科诊疗设备和技术,持续为患者提供国际前沿的诊疗技术和优质的诊疗服务。

公司拥有一支具备丰富医院运营管理经验的管理团队,公司医疗管理团队成员在医疗领域的运营管理经验平均近20年。公司管理团队制定了一系列医疗质量控制制度、诊疗规范和监督实施体系,使临床诊疗科学化、规范化和标准化,具备稳定输出优质的诊疗服务的能力。同时,在医院的运营管理上建立了标准化的运营模式和管控体系,能够有效地对公司下属医院形成指导和管理,支撑公司医疗机构网络的进一步扩张。

公司致力于推进临床诊疗、医学研究和教学培训相结合的“医教研”体系的整体协同发展。在临床诊疗与医学研究的协同上,公司下属医院厦门眼科中心自成为厦门大学非隶属附属医院以来,持续开展临床研究合作及学术交流,共同推进公司的学科建设和诊疗实力的提升。报告期内,公司申请和开展了10项国家级、9项省级科研课题;参与和开展临床试验项目24项,其中全国多中心项目担任总PI的项目3项;在各类期刊发表科研论文224篇,其中SCI收录论文83篇。公司积极参与国内外眼科界前沿的科研与学术交流,定期举办华厦眼科学术高峰论坛,报告期内主办了“华厦眼科国际论坛”、“海峡两岸白内障及角膜病高峰论坛”、“长三角地区高峰论坛”等国际国内大型学术交流会议,同时,公司专家团队多次受邀参与国内外眼科学术会议并发表学术成果,包括世界眼科大会、美国视觉与眼科学研究大会、美国眼科学会(AAO)、亚太眼科年会(APAO)、美国白内障屈光手术年会(ASCRS)、欧洲白内障与屈光外科医师学会年会(ESCRS)、全国眼科年会等一系列国内外大型学术会议。公司专家团队还主编、参编或翻译了多部眼科学界重要学术专著,在国内外眼科界产生了广泛的学术影响力。在临床诊疗与教学培训的协同上,公司下属医院与厦门大学、北京大学等院校建立合作关系,进行人才培养、学术共建、临床研究等各项合作,持续加大医务人才的培养力度,进一步为公司未来发展做好医务人才储备。

2022年1-9月,公司营业收入、归属于母公司股东的净利润以及扣除非经常性损益后的归属于母公司股东的净利润均实现同比增长的主要原因系公司一方面在持续为社会大众提供全面的基础诊疗等服务的同时顺应医疗及消费升级的趋势,积极提高眼科医疗服务的质量及附加值,并根据患者的实际需求提供差异化的服务;另一方面大力发展屈光等非医保项目,持续丰富公司的业务结构。

③看募投:

按本次发行价格50.88元/股和6,000.0000万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为305,280.00万元,扣除预计约28,430.75万元(不含增值税)的发行费用后,预计募集资金净额为276,849.25万元,高于前述募集资金需求金额。募集资金投资项目如下:

公司作为一家专注于眼科诊疗的大型连锁医院集团,通过建设全国连锁分院网络的形式,来扩大公司业务覆盖范围和服务半径,提升公司品牌影响力和竞争力。未来,公司将持续进行全国连锁分院网络布局,从而推动公司业务规模的持续增长。同时,为满足日益增长的眼视光市场的需求,公司目前在厦门、上海、济南等地共设立了23家视光中心,与眼科医院形成补充,满足患者不同层次的需求,并为眼科医院实现导流。公司通过区域视光中心建设项目在全国范围内进一步提升公司业务覆盖的区域范围,为公司业务提供新的增长点。

此外,屈光手术是公司下属医院重要的眼科诊疗服务之一,同时受益于国内屈光手术需求的迅速增长。公司为了能够不断提升下属各分院的诊疗实力,并且更好地参与到各地区屈光手术市场的竞争之中,需要全飞秒激光手术设备这类高端手术设备的支持。公司通过医疗服务能力升级项目,计划在部分下属医院配置全飞秒激光手术设备,提升医院在屈光市场的竞争力和整体的诊疗服务能力。未来,随着公司分院数量的迅速提升,公司经营区域与经营规模不断扩大,为了提高运营管理的效率及精细化程度,公司的信息化系统需要进行升级。信息化运营管理系统建设项目将提升各系统间信息传递的顺畅度和协同工作效率,提升公司对于各分院的管理能力,提升公司整体的运营管理水平,帮助公司业务快速发展。

综上,公司所处行业景气度较高,估值在成长驱动下趋于合理,成长空间尚可,破发概率相对较低。

(2)欣灵电气(保荐人:国泰君安)301388

欣灵电气主要从事低压电器产品的研发、生产和销售。目前,公司主要拥有“欣灵”、“欣大”、“雷顿”3个品牌,其中“欣灵”商标为中国驰名商标。

逻辑解析:

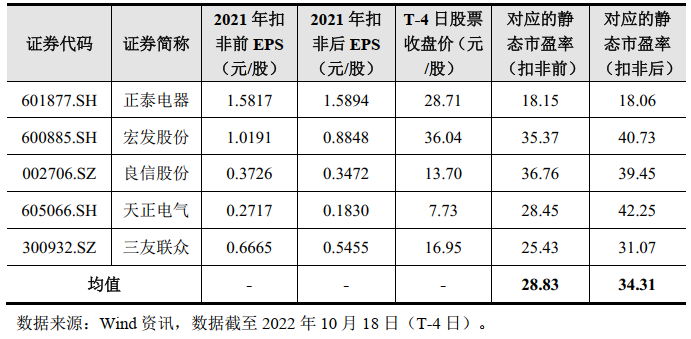

①看估值:欣灵电气本次公开发行股票数量为2,561.19万股,发行后总股本10,244.76万股,本次发行价格25.88元/股,对应标的公司上市总市值26.51亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为37.86倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2022年10月18日(T-4日)发布的行业最近一个月平均静态市盈率,超出幅度为15.99%;高于可比公司2021年扣非后平均静态市盈率34.31倍,超出幅度为10.35%。

公司预计2022年1-9月的营业收入为37,000万元至45,000万元,与上年同期相比变动为-2.54%至18.53%,预计实现归属于母公司股东的净利润4,700至6,600万元,与上年同期相比变动为-19.14%至13.55%。估值水平有所下降。

②基本面:

公司拥有包括继电器、配电控制、电气传动与控制、仪器仪表、传感器、开关共六大类上万个品种规格的产品体系,产品主要用于工业控制,应用领域遍布机械制造、地产、家电、消防、电力、通信等行业。公司致力于自主研发低压电器核心技术,其质量体系已与国际接轨并通过ISO9001:2015、ISO14001:2015和ISO45001:2018认证,产品获得CCC、CE、UL、TÜV等国际认证。

公司是浙江省低压电器标准版技术委员会会员单位,自2009年起被持续评定为国家高新技术企业,并获得“浙江省知名商号”、“浙江省专利示范企业”、“浙江省级高新技术企业研究开发中心”、“浙江省AA级守合同重信用企业”、“浙江省级企业研究院”、“浙江省企业技术中心”等多项荣誉。公司“S705智能水泵控制器”、“S715智能水泵控制器”、“高性能伺服控制器(BSDA系列)”、“集成液位继电器”、“蓝光相位阵高精度伺服编码器”、“水泵智能巡检控制器”、“多时基小型时间继电器”、“具有宽泛保护范围的电动机保护器”、“新型时间继电器”及子公司多项产品经浙江省科技厅登记为浙江省科学技术成果。

公司预计2022年1-9月的净利润与营业收入变动幅度存在差异,主要系近年来公司主要原材料铜、银点、电子元器件等采购价格上涨较快,公司产品的销售毛利率下降所致。

③看募投:

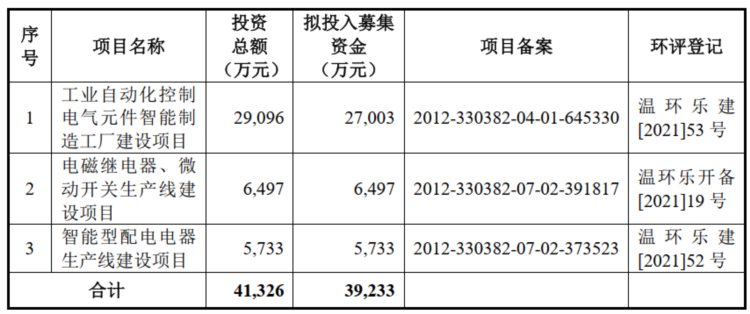

按本次发行价格25.88元/股、发行新股2,561.19万股计算,预计发行人募集资金总额为66,283.60万元,扣除预计发行费用约6,850.74万元(不含增值税)后,预计募集资金净额约为59,432.85万元,募集资金投资项目如下:

本次募投项目以公司现有技术为基础,围绕公司主营业务进一步拓展。

“工业自动化控制电气元件智能制造工厂建设项目”拟购置新的土地建设新厂房,满足公司扩大生产所需场地和设备,新增年产522.01万(件、套)低压电器产品的生产能力,满足市场需求;

“电磁继电器、微动开关生产线建设项目”拟通过租用生产厂房、购置先进、高效自动化智能制造和检测设备,新增年产1,750万件电磁继电器、3,132万件微动开关等产品的生产能力;

“智能型配电电器生产线建设项目”拟通过租用发行人新建厂房,购置自动化生产线、检测仪器及辅助配套设备,新增年产225万件电涌保护器、41.8万件双电源自动转换开关等智能型低压电器产品的生产能力。

随着公司市场规模的不断扩大,公司现有的生产方式、生产场地、生产设备已经不能满足公司业务发展的需要。公司急需增加生产场地和设备投资,提高自动化智能制造水平和检测水平。通过本次募集资金投资项目,发行人将新建生产厂房、购置相关先进高效的自动化智能制造和检测设备及配置相关配套辅助设施,加强熟练技术工人队伍建设,扩大公司的生产规模,满足快速增长的市场需求。

综上,公司所处行业景气度尚可,成长空间较好,估值高于行业及可比公司,存在一定破发概率。

结论:今日两支标的估值优势不大,稳健投资者均建议观望,激进投资者可参与华厦眼科。小沙弥今日参与华厦眼科申购。投资路上一路相伴,欢迎持续关注。