时间:2022-11-28 04:16:08 | 浏览:1942

撰文丨黄依婷

编辑丨马诗晴

提及新能源发电,你大概会先想到光伏。过去20年间,中国完成了从光伏大国,向光伏强国的华丽蜕变。

其实还有一种与光伏并列的能源发电方式,那便是风电。彭博新能源财经曾预测,到2050年,风电将与光伏共占全球发电量半壁江山。在英、德等欧洲国家,风电是清洁能源首选。而在中国,尽管风电规模尚不如光伏,但从总量来说,我国已是风电第一大国。

与“小巧”的光伏电池片不同,风机组叶片动辄二三十米以上。更大的产品形态,决定了这个行业迭代周期慢,更看重厂商长期技术积累和沉淀。因而,风电赛道的选手,多为资金实力雄厚的国企。

电气风电,便是能源巨头上海电气的子公司。2018年,以50.9%的市场份额,电气风电成为海上风电霸主。在陆上风电方面,电气风电亦位居行业前列。

如光伏一样,风电行业亦存在周期性强、政策作用力大等特点。那么,面对周期、政策这些“外力”,电气风电竞争力几何?能否在波动中保持高成长?

“惟江上之清风…取之不尽,用之不竭,是造物者之无尽藏也”。东坡先生《前赤壁赋》中的名句,道出了风能之核心优势——总量丰富且环保。此外,随着技术不断成熟,度电成本持续降低,风能逐渐成为新能源重要分支。

当前,中国已是风电第一大国。2019年,无论是新增还是累计装机量,中国都是全球第一,且累计装机量已连续10年保持了10%以上的高增长态势。

但从产业发展角度考察,风电在中国的起步及发展,晚于全球市场。因此,为了追赶上全球最先进厂商步伐,我国厂商多采用“引进-消化-吸收-再创新”的经典路径。电气风电即是如此。

2005年起,电气风电先后与德国先进风机厂商aerodyn和DEWIND签署合作协议,引进对方陆上风电产品。2015年,公司又与西门子合作,借对方研发平台设计风机组件。在与全球合作过程中,电气风电逐渐培养了自己的核心技术:

陆上风电方面,电气风电是国内首批掌握自主技术,并投运实现并网发电的厂商;海上风电方面,电气风电更是创下了多个第一记录:2010年,安装了国内首个完全自主开发、单机容量最大的海上风机组;2020年,在广东汕头成功安装运行了国内功率最大的海上风机;2018年,以50.9%的市占率位列全国海上风电第一。

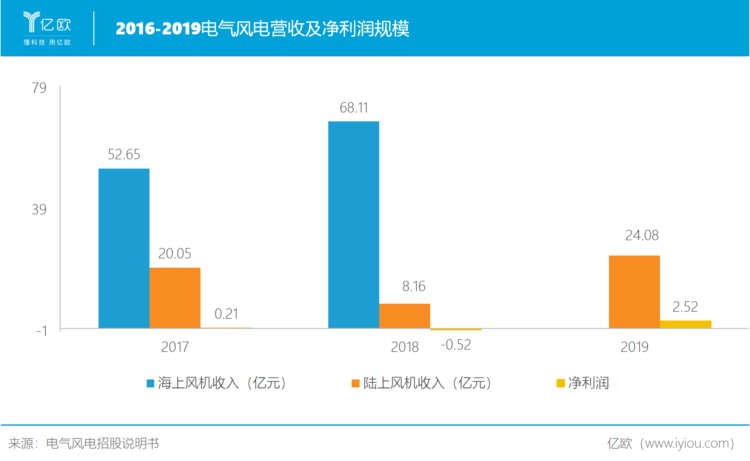

从业绩状况来看,电气风电海、陆风机表现却相差甚远。海上风机产品收入逐年稳步增长,陆上风机营收却波动频频。2018年,陆上风机营收缩水一半以上,毛利率下滑亦十分严重。受此影响,电气风电净利润甚至出现亏损。

一边是稳步扩张的海上风电,一边却是起伏波动的陆上风电,为何两者表现如此悬殊?

2018年,风电竞争性配置政策颁布,竞标电价的规则倒逼风机厂商频频压价,加剧竞争态势。在小功率机领域,竞争更是白热化。电气风电2X系列产品业绩便很能说明此问题:2018年,该款产品营收缩水60%,毛利率从15.65%暴跌至3.98%。

快速下滑的态势,随着2019年陆风抢装潮的开启,才逐渐扭转:

风电产业日渐成熟之际,政策“有形之手”也在加速退出。2020年是陆上风电补贴的最后期限,因此,自2019年该信息释放之后,陆上风电开始了退坡前的“冲刺”。前三季度,国内公开招标量同比增长108.5%,超过以往全年招标总量。从价格来看,9月2.5MW风机投标均价,较2018年价格低点回升17%。因此,整机厂商迎来了难得的“量价齐升”好时机。

但这波机遇,却不是为所有厂商准备。

从竞争格局来看,行业集中度还在不断提升:排名前五的风机整机厂新增装机市场份额,已从2013年的54.1%提升至2018年的75%;排名前十的风机厂商,该数值更是从77.8%升至90%。补贴不断退去,具备规模经济优势的厂商存活下来,且越来越好。

这次的抢装潮中,头部厂商势必会借助规模优势,抢占有限的供应链资源。根据预测,2020年主机交付量约36GW,以金风科技、电气风电为首的前五大厂商,将贡献约75.56%的装机量。

2019年,随着电气风电更大功率3.0X新机型推出,其装机量排名进一步提升至全国前五,占据了6%的市场份额。未来,电气风电还拟筹资用于更大功率机型研发,以保持优势地位。

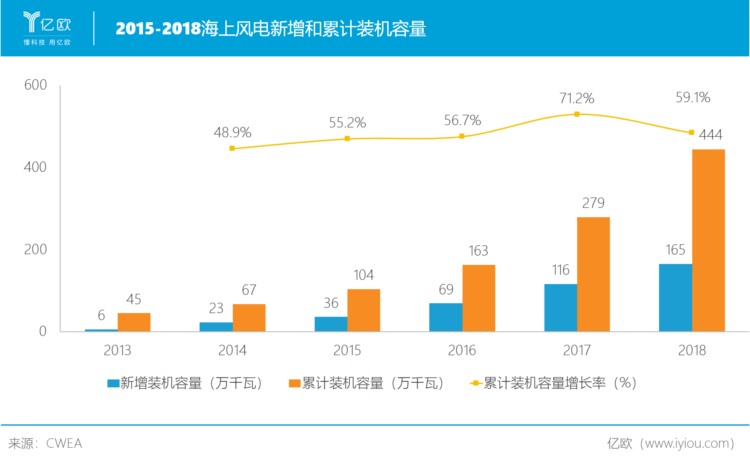

而在海上风电方面,当前正值“十三五”规划快速增长期,累计装机量连续五年增速超过40%,为电气风电创造了广阔的发展空间。公司新开发的7X大功率先进产品,2019年营收7.8亿,较上年翻了4倍。可以预见,随着行业高增长态势的持续,电气风电海上业务还将保持快速成长。

将目光放至更长远的未来,当2020年过后抢装潮散去,陆上风电“降温”是必然。那时电气风电该如何应对?

风机全生命周期服务商,是电气风电给自己的新定位。

靠一次性卖产品获取收入的模式,总会随着市场逐渐饱和而成长受限。若能转变为风机全生命周期服务商,靠维护服务持续收费,电气风电将开辟新成长空间。

产品后服务市场,有着巨大发展前景:

根据《中国风电后市场发展报告2018》,按风电机组质保期平均5年测算,到2018年底,装机5年以上的机组约9141万千瓦,占当年总装机量的43.6%。这一占比与2013年相比,增长近7.7倍。这些过了质保期的风机,必将产生大量维修替换需求。当前,市场上已出现了一批第三方维修服务机构。

电气风电作为风机龙头厂商,项目经验丰富,从事后服务有着天然的优势。此次申报科创板,电气风电拟筹资4.9亿,用于搭建风机测评平台与运维平台,为其打入后服务市场作准备。

作为能源巨头上海电气“之子”,电气风电自然也不一般:它是中国风电前五,更是海上风电龙头。而纵观整个行业,陆上抢装风潮已至,海上发展正在加速。以龙头之资源优势,再加上技术、服务方面持续精进,电气风电将迎来新一轮高速成长。

撰文丨黄依婷编辑丨马诗晴提及新能源发电,你大概会先想到光伏。过去20年间,中国完成了从光伏大国,向光伏强国的华丽蜕变。其实还有一种与光伏并列的能源发电方式,那便是风电。彭博新能源财经曾预测,到2050年,风电将与光伏共占全球发电量半壁江山。

△上海电气风电集团总裁金孝龙日前,上海电气与西门子歌美飒正式签订技术转让协议,正式引进SG 8MW-167海上风电机组,再次刷新中国市场最大单机容量风电机组纪录。作为国内海上风电市场占有率最高的整机商,上海电气对海上风电的现状及未来有何思考

6月19日晚间,上海电气(港股02727)发布公告称,上交所对公司所属控股子公司电气风电报送的首次公开发行股票并在科创板上市的申请报告进行了核对,认为该项申请文件齐备,符合法定形式,决定予以受理并依法进行审核。曾在普华永道任职的投行人士对《

里程碑!上海电气风电开启陆上风电大兆瓦大风轮时代###近期,上海电气风电集团成功中标华润电力内黄县风储一体化一期20万千瓦项目。该项目将部分安装使用电气风电全力打造的新一代陆上平价机组EW7.X-202,该机型为国内目前已公布市场中标的最大

化风沙为金 上海电气风电布局沙漠戈壁风电项目###化腐朽为神奇,是中国人自古以来的梦想。我们花费20年的时间,将千沟万壑的黄土高原的植被覆盖率提升了近1倍,让入黄泥沙年均减少超4亿吨*,黄河沙退水清成为了现实。当然,这只是当代中国所施展的“

半岛全媒体记者 张超 通讯员 王沛沛 王鑫早春时节的上合示范区,春意渐浓,生机勃发。走进上海电气风电装备产业园,初春的暖阳照射在崭新、整齐的厂房上,白色的外墙面穿上了一层暖融融的外衣。现场工人佩戴着口罩和安全帽,在各自的岗位上做着管道铺设、

世界风电整机最新排行:电气风电海上第一,中企六家龙头进前十 彭博新能源财经近日公布了2021年全球风电整机商排名,中国风电整机商占据了前十名中六个席位, 1.维斯塔斯(Vestas)、 2.金风科技(002202)、 3.西门子歌美飒(Si

6月2日电气风电(688660)涨5.94%,收盘报9.1元,换手率5.63%,成交量29.1万手,成交额2.62亿元。资金流向数据方面,6月2日主力资金净流入2083.0万元,游资资金净流入1230.48万元,散户资金净流出3313.48

【电气风电:拟与上海电气共设合资公司 统筹实施综合能源资源开发和项目投资】《科创板日报》30日讯,电气风电公告,拟与第一大股东上海电气集团股份有限公司在上海共同投资设立合资公司,统筹实施综合能源资源开发和项目投资。合资公司注册资本30亿元,

上海电气公告,其控股子公司上海电气风电集团股份有限公司(以下简称“电气风电”)提交的首次公开发行股票并在科创板上市的申请已经通过上海证券交易所科创板股票上市委员会审核,并获得中国证监会注册。电气风电股票将于 2021 年 5 月 19 日在

智通财经APP获悉,上海电气(02727)早盘逆市走高,盘中涨超4%,截至发稿,涨3.33%,报2.48港元,成交额1911.73万港元。消息面上,上海电气风电集团发布11兆瓦海上风机,是该公司“Petrel”平台首款风机产品,为其自主研发

每经AI快讯,上海电气(02727,HK)表示,根据上海证券交易所2020年11月19日发布的《科创板上市委2020年第105次审议会议结果公告》,审议结果为:同意上海电气风电集团股份有限公司发行上市(首发)。(记者 袁东)免责声明:本文内

站在平价时代的门槛,如何疏解成本压力,如何挖掘降本潜力,成为决定风电未来竞争力的重大命题。“面对平价时代的成本压力,风电行业必须因地制宜、因时制宜,以基于平台化模式的定制化产品实现与资源条件的完美匹配。”针对这一命题,上海电气副总裁、上海电

5月31日,上海电气风电集团股份有限公司(以下简称“电气风电”或“公司”)发布《与上海电气集团股份有限公司共同投资设立合资公司暨关联交易》的公告。公告显示,为适应新能源市场发展趋势、抓住新能源市场发展机遇,电气风电拟与第一大股东上海电气集团

电气风电5月30日公告,公司拟与第一大股东上海电气集团股份有限公司在上海共同投资设立合资公司,统筹实施综合能源资源开发和项目投资。合资公司注册资本30亿元,其中上海电气集团股份有限公司出资20亿元,持股比例为66.7%;公司出资10亿元,持