摘要:时代商学院研究员 杨晨上海电气风电集团股份有限公司(以下简称“电气风电”)主营业务为风力发电设备设计、研发、制造和销售以及后市场配套服务,目前是中国最大的海上风电整机制造商与服务商。6月19日,上交所官网披露,电气风电科创板上市申请已获受理...

时代商学院研究员 杨晨

上海电气风电集团股份有限公司(以下简称“电气风电”)主营业务为风力发电设备设计、研发、制造和销售以及后市场配套服务,目前是中国最大的海上风电整机制造商与服务商。

6月19日,上交所官网披露,电气风电科创板上市申请已获受理。

时代商学院发现,报告期内电气风电的资产负债率居高不下,尤其是流动负债占比较高,短期财务风险高企,且远高于同行业可比上市公司财务杠杆的均值。未来,该公司若继续增加债务融资,偿债风险恐进一步增加。另外,电气风电的业绩波动较大,核心业务依赖第三方的组件与技术,未来若与第三方出现合作纠纷或第三方将技术授权给其他厂商,将在一定程度对电气风电的业绩构成威胁。

【企业档案】

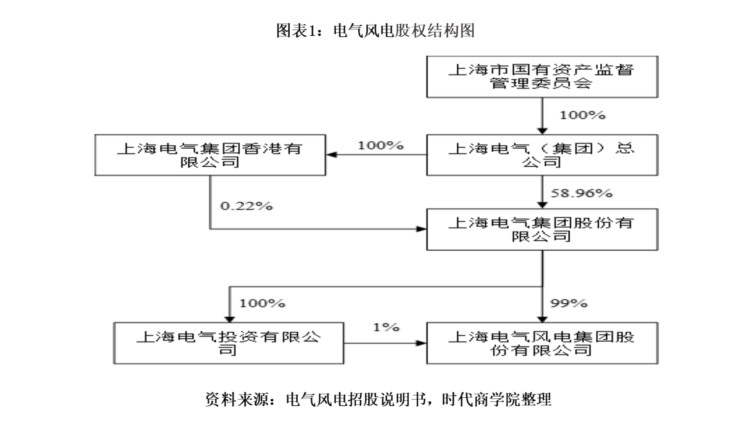

电气风电的前身是上海电气风电设备有限公司,成立于2006年8月,由上海电气集团股份有限公司(以下简称“上海电气”)与中国华电科工集团有限公司共同出资设立;于2019年7月变更为股份有限公司并进行了减资。截至招股书签署日,该公司的控股股东为上海电气集团股份有限公司,实际控制人为上海市国资委。

电气风电IPO基本信息:

一、资产负债率高企,偿债风险大

招股书显示,2017—2019年,电气风电的总负债分别为1011025.26万元、1237434.89万元、1835958.24万元。2019年总负债规模同比增速达48.37%。其中,流动负债占总负债的比例分别为89.87%、88.75%和91.88%。

电气风电的流动负债逐年攀升的原因系由应付账款与合同负债造成。其中,应付账款2017年末为33.61亿元,2019年末已增长至61.71亿元,增速近1倍;而合同负债2017年末余额为零,但2019年末余额已达57.74亿元。

电气风电在招股书中披露,2019年末,公司合同负债中的预收货款及劳务款余额相比2018年末大幅增长,主要因公司业务规模在2019年度增长较快以及客户为保证货源积极支付货款等原因所致。

但值得注意的是,若未来在合同履约过程中与客户产生分歧或其他导致合同履约出现问题的情况,该公司业绩恐遭不利影响。

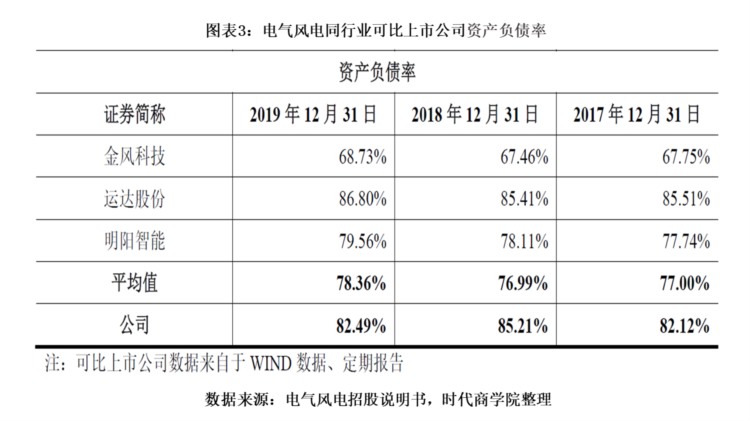

另外,激增的负债导致了电气风电的财务杠杆较高的现状。报告期各期末,该公司资产负债率分别为82.12%、85.21%和82.49%,均处于80%以上。2019年,该公司的资产负债率虽有所下降,但引起此结构变化的原因主要在于,该公司的控股股东上海电气向其增资了15亿元。而同行业可比上市公司,2017—2019年的资产负债率均值分别为77%、76.99%、78.36%。

可见,电气风电相较同行业公司,财务杠杆偏高,于2019年接受了15亿元的权益融资后,财务杠杆依然高于同行业上市公司平均水平,财务风险较高的状况没有得到实质上的改善。

此外,时代商学院留意到,截至2019年末,电气风电未来需要偿还的借款本金及利息合计为114782万元。未来若该公司为补充流动资金而继续增加债务性融资,或者因其他内外部因素导致资产负债率上升,其偿债风险恐进一步加大。

二、业绩波动大,高度依赖外部技术与协助

2017—2019年,电气风电分别实现了净利润0.21亿元、-0.52亿元、2.52亿元,业绩波动较大。2019年其盈利能力有所回升,主要系风电行业规划和监管、上网电价、竞争性配置和消纳保障等利好政策不断推出。但风机产品业务受风电行业政策影响较大,风电行业近年来竞争情况也有所加剧,未来随着行业、政策及客户需求的变化,电气风电业绩存在波动的可能性。

经分析,电气风电的业绩波动也与其产品的毛利率不稳定,且偏低相关。该公司产品主要由2X系列、3X系列、4X系列、6X系列及7X系列构成。2018年,其2X系列与6X系列的毛利率均呈负值,分别为-19.84%、-2.32%;2019年3X系列的毛利率为-37.23%。而当中,毛利率较为稳定的4X系列,三年年均毛利率大约仅为33%。

另值一提的是,电气风电的海上4X系列、6X系列、7X系列等报告期内主要在售机型,技术许可来源于该公司与西门子歌美飒再生能源(上海)有限公司(以下简称“西门子”)签署的多份“技术许可和协助协议”。

2017—2019年,电气风险主营业务收入来自技术许可类产品的占比分别为68.92%、78.88%和43%。自主研发类产品与二次开发类产品的占比合计分别为30.66%、19.72%和50.59%。两者合计贡献90%以上的营收,但两大类产品的生产需使用西门子的相关技术与组件。

招股书显示,“技术许可产品”是根据该公司与西门子公司2015—2019年签署的多份TLAA,使用由西门子或西门子集团的一家公司提供的“核心组件”(叶片和控制系统软件),由该公司制造、组装、销售、运输、安装、调试、维护和服务的风机产品;“二次开发产品”是根据该公司与西门子公司2019年10月独立签署的数份TLAA,基于西门子“技术许可产品”平台,通过使用拥有自主知识产权的“核心组件”(叶片和/或控制系统软件),制造、组装、销售、运输、安装、调试、维护和服务的风机产品,以针对适合中国不同气候、地理和风况环境。

可见,电气风电严重依赖西门子所生产的核心部件及“技术许可产品”平台,若因产品、市场或双方合作等原因,导致相关协议终止、西门子授权其他方使用许可技术或公司与西门子公司不再就新一代产品进行合作,则该公司业绩与未来经营恐遭一定的不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)